せっかく書斎を作ったのに、ベッドでスマホからブログを書いているたんどりです。

実はまだ、書斎をまともに使ったことが有りません笑。子供も小さいので子供の面倒を見ながら、共働きの妻と一緒に家事をしながら、という状況では、一人で2階の書斎に籠もるという大それたことは中々出来ません。妻に怒られること請け合いです^^;

いずれ子供が大きくなったら、書斎が活躍してくれるだろうと思います^^

さて今回は、年末年始の時期に新居の引き渡しを受ける際に気になるであろう、固定資産税と住宅ローン控除の話を書いてみたいと思います。

内容的に文字ばかりで退屈かもしれませんが、我が家の実例を使ってシミュレーションしてみますので、良かったらお付き合い下さい^^

年内の完成が得なのか、年明けの完成が得なのか

我が家の場合、建物の完成時期がちょうど年末ごろ、入居予定は1月という状況でした。

固定資産税は1月1日現在の固定資産の所有状況に応じて課税されるため、建物分の固定資産税が掛かるのか掛からないのか、それ次第で税額がどうなるのかが気になっていました。

今回は、そんな場合にどんなシミュレーションを行えば良いのか、我が家の例で紹介していきます。

そんなケースに該当しない方も、固定資産税等の計算方法の具体例や住宅ローン控除の注意点を載せていますので、参考にしてみて下さい^^

土地の固定資産税

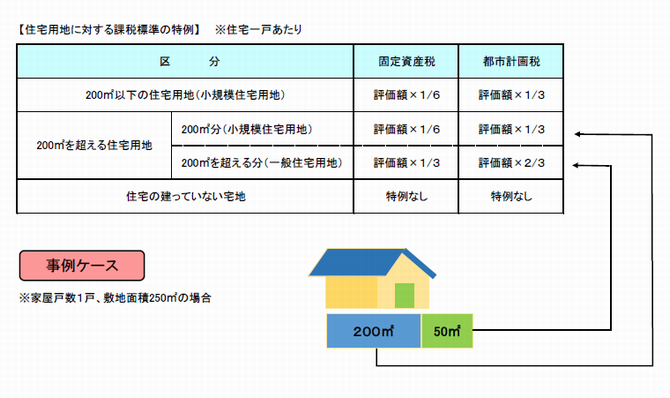

土地の固定資産税は、1月1日現在で建物が建っているか否かで税額が変わります。

国の税制は、土地の有効活用を進めるために更地の固定資産税を高く設定しています。200㎡までの住宅用地であれば、固定資産税は1/6となります。(小規模宅地等の特例)

つまり、年内に建物が完成していた場合、土地が更地扱いではなくなるため、土地の固定資産税額は安くなります。

以降のシミュレーションでは、以前の記事で紹介した固定資産税名寄せ台帳の写しを使っています。こちらの記事で紹介していますので、良かったら合わせてどうぞ^^

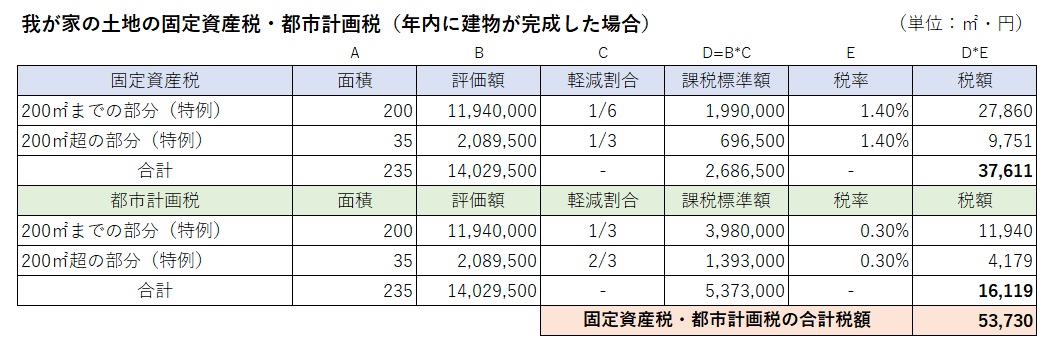

12月に建物完成の場合

我が家の事例でシミュレーションしてみます。

評価額は、以前の所有者に通知された土地評価額を基に試算していますが、購入時に分筆しているため、分筆前の㎡単価を基に分筆後の地積を乗じて算出しています。

小規模宅地の特例により課税標準額が軽減されます。

試算の結果、固定資産税(都市計画税含む) 53,730円となりました。

なお、税率は市町村により若干異なります。今回は固定資産税は標準税率、都市計画税は上限税率としています。

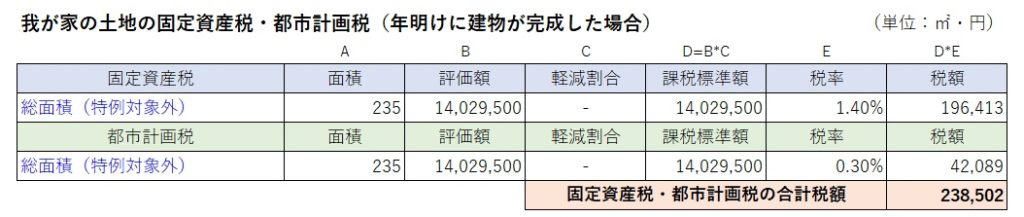

1月に建物完成の場合

年明けに建物完成となった場合、小規模宅地の特例を受けることが出来ず、更地扱いとなります。

この場合、評価額に対する軽減が適用されないため、税額は238,502円と試算されました。

結論

住宅用地の特例があるため、年内に建物が完成していた方が、184,772円(238,502-53,730)お得です。

建物の固定資産税

建物の固定資産税は、建物が年内(1月1日時点)に完成していなければ課税する対象が無いため、0円です。

反対に、建物が完成している場合は、税金がかかります。

シミュレーション上の建物の固定資産税評価額については、市から税額の通知がまだ届いていないため、仮の金額です。延床面積の㎡単価を9万円として試算しています。この単価はネット上で固定資産税評価額と延床面積を公開されている諸先輩方の実績額を集めて平均したものです。サンプル数はi-smart4件、i-cube1件と少ないです^^;

グランセゾンの実績情報はまだ見つかりませんでしたが、固定資産税評価額の評価項目的に、i-smartとグランセゾンはほぼ変わらないと思われますので、この単価を採用します。なお、この単価は初年度の経年減価率を反映済みの価格です。

我が家の通知が5~6月に届いたら、またこのブログで紹介したいと思います。

ということで、税額の前に、まずは我が家の建物の固定資産税評価額を試算してみます。

108.06㎡(登記上の床面積)+3.3㎡(階段分)≒111.4㎡(課税上の床面積)

111.4㎡(課税上の床面積)×9万円(平均単価)≒1003万円

新築住宅に対する減額措置

固定資産税額を試算する際は、新築住宅に対する減額措置を考慮する必要が有ります。新築した住宅1戸当たり120㎡相当分を上限として、居住部分に対する固定資産税額の2分の1が減額されます。通常3年間の適用ですが、認定長期優良住宅の場合は5年間の適用を受けられます。

認定長期優良住宅の5年間軽減の要件は以下をすべて満たすことです。

- 長期優良住宅の普及の促進に関する法律の規定に基づき認定された住宅

- 2022年3月31日までに新築された住宅

- 1戸当たりの居住部分の床面積が50平方メートル以上(共同住宅の場合は、40平方メートル以上)280平方メートル以下であること。

- 併用住宅の場合は、居住の用に供する部分の床面積が家屋全体の2分の1以上であること

我が家の場合、課税上の床面積も120㎡以下ですので、全面積が1/2軽減の対象となります。

ちなみに、都市計画税についてはこの軽減措置の適用は有りません。

それでは、この軽減措置も踏まえて、我が家のシミュレーションを行ってみます。

12月に建物完成の場合

固定資産税 固定資産税評価額1003万円×税率1.4%÷2(軽減措置) = 70,210円

都市計画税 固定資産税評価額1003万円×税率0.3% = 30,090円

固定資産税・都市計画税の合計 = 100,300円

年内に建物が完成していた場合、建物の固定資産税・都市計画税が10万円程度かかるようです。

1月に建物完成の場合

1月1日時点で課税すべき建物が無いため、税額は0円です。

結論

年明けに建物が完成した方が、100,300円(100,300-0)お得です。年内に完成していなければ0円なので当たり前ですね^^

土地建物の税額合算での比較

12月に建物完成の場合

土地の税額 53,730円

建物の税額 100,300円

合計 154,030円

1月に建物完成の場合

土地の税額 238,502円

建物の税額 0円

合計 238,502円

結論

固定資産税・都市計画税の合計で比較すると、年内に建物が完成していた方が84,472円お得であると試算されました。更地の場合、200㎡までの部分の固定資産税が6倍となるのが大きく影響していますね。実際に試算してみると予想よりも大きな差があり驚きました。8万円といったらなかなかの金額ですね。

我が家の場合は、こんな結論となりましたが、例えば土地の固定資産税評価額が低い場合(安い土地の場合)、土地が更地課税されたとしても影響が小さく、更地扱いの固定資産税を払った方が安くつく可能性も有ります。

年末頃の引渡しとなりそうな方は、土地の固定資産税評価額(名寄せ台帳写しや固定資産税額の通知で確認可)を確認し、事前に試算してみると良いかもしれません^^

我が家の場合は、特に指示したわけでは有りませんが、税額上有利な年内の建物完成でしたので、ラッキーでした^^

住宅ローン控除の注意点

合わせて考えるべき話として、住宅ローン控除についても触れたいと思います。

住宅ローン控除は、建物に実際に住み始めた年から10年間(特例適用時は13年間)、適用されます。

先程紹介した通り、固定資産税の場合は、基本的に『建物の完成』を基準に考えますが、住宅ローン控除は、『入居』を基準としています。

なお、固定資産税の課税開始時期は厳密には議論のある所であり、市町村毎に運用が異なるようです。我が家の市町村の場合、建物表題登記に示される建物完成日を基準として判断するとのことでした。

我が家の場合、『建物の完成』は2020年12月、『入居』は2021年1月でした。

このような場合、建物は完成しているため固定資産税の対象となりますが、入居は2021年ですので、住宅ローン控除の適用は2021年からとなります。

一条工務店の一条住宅ローン(iフラット)を利用する場合、融資実行のタイミング(住宅ローン残高が発生する日)は入居の数週間後(我が家の場合は約20日後)です。

住宅ローン控除の適用は『入居した年』が1年目となりますが、入居後に住宅ローンの実行を受けないまま年を跨いでしまうと、1年目には控除されるべき住宅ローンが無いということで、1年目の控除額が0円となってしまいます。

年末に引き渡し予定となっている方は、住宅ローンを年内に急いで実行してもらわなければ、一年分の控除枠(最大50万円/1名)を無駄にしてしまいますので、ご注意ください。

一般的には、住宅ローンは引き渡しの日に合わせて、資金実行と所有権の保存登記と抵当権の設定登記が行われますので、その場合は特に心配有りません。

むしろ、年末引渡しで年内に住宅ローン実行の場合、住宅ローンの残高が減らないうちに年末を迎えるため、最大の控除を受けることとなります。

認定長期優良住宅の場合、対象残高5000万円=控除額50万円が上限です。対象となるローン残高が減っていくと、控除額も減少していきます。我が家の場合、3月から返済開始ですので、10か月分の返済により減少した残高が上限となります。ただ、35年ローンですし、残高の減少額は微々たるものですので、住宅ローン控除の適用開始が遅れる分には大した影響は有りません。

我が家のケースを振り返って

我が家の場合、元々は年末年始の微妙な時期に引渡しとなる可能性が有りましたが、これまでもブログに書いてきたように、ちょこちょこと着手承諾後の変更を行っていたため、結局1月末の引渡しとなりました。

ただ、当初予定通り年末年始の引き渡し予定だったとしても、『年始の引き渡しにして欲しい』とか、『どうしても年内に』といったお願いをするつもりは有りませんでした。(住宅ローン控除を1年無駄にするケースは避けたいと思っていました^^;)

例えば年内引き渡しに向けて工事を急がせるのは工事の精度が下がりそうで嫌ですし、年始引渡しに延ばすのも早く新居に住みたい気持ち的にどうか、という思いも有りました。

また、我が家は一条工務店さんのコロナ遅延補償の対象となっていましたので、当初予定から遅れた分の家賃や駐車場代は一条工務店さんに負担いただく事が決まっていたという裏事情も有ります笑。

いずれにしても工事スケジュールを恣意的にズラしてもらうことは一条工務店さんにも迷惑ですしね^^;

おわりに

今回は年末年始の引き渡しの際に考えるべきことを、我が家の事例と共に紹介してみました。

引き渡しスケジュールが年末年始頃になりそうな方の参考となれば幸いです。

それでは、またお会いしましょう^^

コメント